日本人は、海外と比べると相対的にずいぶん貧しくなったと言われる。とくに米国との比較で明白だ。国民の資産(家計金融資産)を日米で比較すると、

・伸び率はこの20年間で米国は3.3倍に増加したのに対し、日本は1.5倍※1(日銀作成の資金循環表による、1995年から20年間のデータによる)、

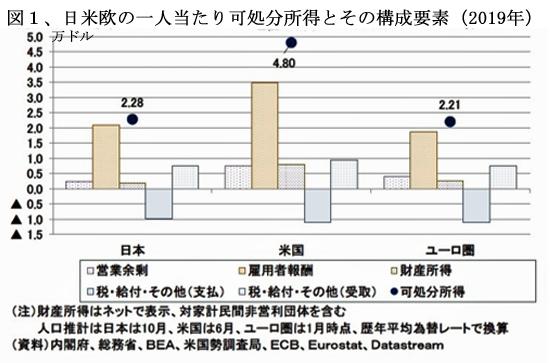

・1人あたりの正味資産(資産-負債)は、米国が約36万ドル、日本が約20万ドル(図1)、という有り様である。

これは、運用リターンだけで2.5倍となった米国に対して、日本のリターンは1.2倍と米国の半分以下に留まっていたことが主因であろう。運用リターンが日本はこの20年でまるで上昇していないという劣後がポイントである。

運用リターンの大きな格差は、ひとえに金融資産の内容に起因している。

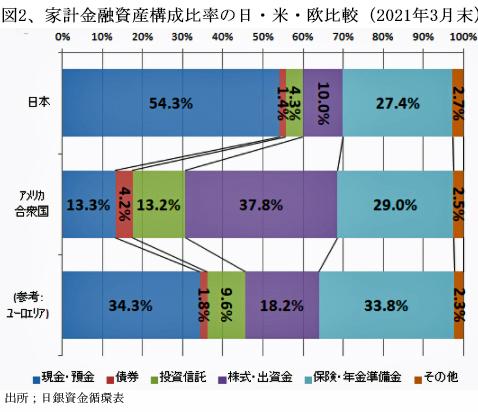

すなわち、日本ではリターンゼロの現預金が54%を占め、証券投資は15%に留まっているのに対し、米国では現預金13%、証券投資55%と高リターンの証券投資の比率が高いのである。(図2)

たしかにこの説明は間違っていないが、はたしてそれだけであろうか。

両国ともに約30%を占めている保険・年金準備金が意外に大きな影響を及ぼしているのではないだろうか。 この点について考察したい。

日本人の資産は一貫して現預金と保険偏重で、証券の伸びは低い

日本人の金融資産を実額で見てみよう。日銀資金循環表によれば、保険・年金準備金539兆円(2021年9月末)のうち生保受給権が378兆円を占めている。これに対して証券保有額は335兆円(非上場株を除くと255兆円)と保険資産よりもかなり少ない。

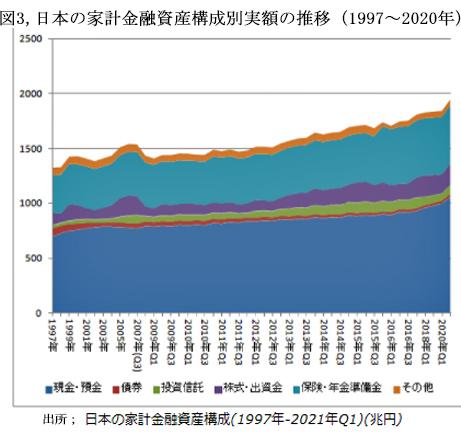

「米国は20年間で家計金融資産が3.3倍になった」と冒頭に書いたが、20年でもっとも変化したことは、証券資産がほぼ倍増していることである。ひるがえって日本では、家計金融資産の構成比が20年以上にわたってほとんど変動していない。証券資産の比率は2000年代初に比してむしろ減少している。(図3)

2013年に始められたアベノミクスによる日銀の異次元金融緩和でゼロ金利時代が10年近くつづいても、依然として運用リターンほぼゼロの現預金と生命保険が個人金融資産の8割以上を占め、配当利回りだけでも2%を超える証券資産への移動はまったく見られないのは、驚くべき現象である。

世帯別の家計金融行動調査でも保険の比重が高く、証券の比率は低い

ここまでの話の根拠となった「日銀の資金循環表」には、じつは小さなノイズがある。純粋な家計(一般家庭)の資産のほかに、個人企業の営業性資金も算入されてしまっていることである。家計が保有する株式210兆円(2021年9月末)のうち上場株式は130兆円であり、残りの80兆円は「非」上場株で、これはおもに個人企業保有である。

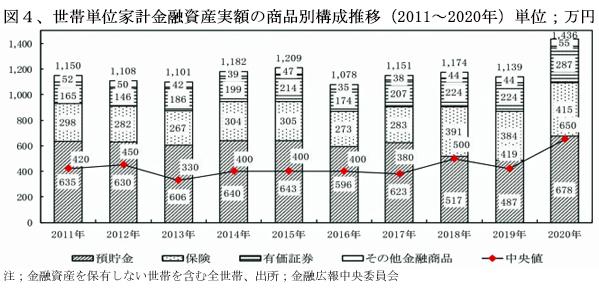

純粋な一般家庭の金融資産実額に絞った統計は存在しないが、日銀内の金融広報中央委員会が毎年行っている「家計の金融行動に関する世論調査」の結果は信憑性が高い。(図4)

この調査でも、世帯単位での個人保有金融資産は過去10年間で25%の増加に留まっている。

最近10年間の金融商品構成比について見ると、現預金は微増に留まっているものの、証券が74%、保険が39%増加している点は注目に値する。それでも全金融資産に占める証券の比率は20%弱と小さい。

驚くのは、この10年間でも保険商品が大きく伸びて、構成比では2019年には34%、2020年でも29%と高いシェアを占めている根強さである。iDECO(イデコ)で生命保険を運用商品に選べることも寄与しているのかもしれない。ここ5年分のデータしかないが、運用商品別iDECO(イデコ)加入者の伸び率は、株式が3.46倍なのに対して生命保険は7.40倍(国民年金基金連合 https://www.idecokoushiki.jp/library/pdf/system_overview_3003.pdf)と、相当に人気を集めているからである。

生命保険の商品構成割合が欧米と大きく異なっているのも奇異である。日本では、運用リターンがマイナスにもなる終身保険と定額保険が2/3を占め、年金保険は2割程度に過ぎないが、米国では年金保険が過半を占め、終身保険と定額保険の合計が1/3程度となっている。

家計金融資産の1/3を生命保険で保有する意味は?

それにしても、日本人は個人金融資産の1/3を生命保険で運用し、株式などの証券運用には1/5以下しか廻さないのは何故であろうか。

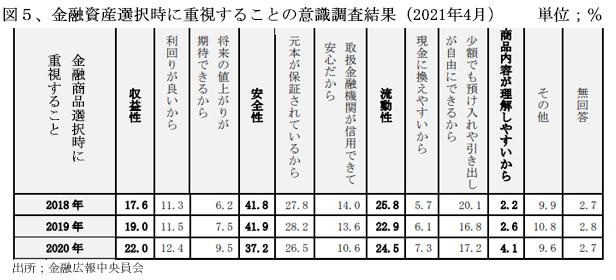

金融広報中央員会の意識調査では、家計の資金運用方針は安全性重視が4割を占め、収益性重視は2割程度に留まっている。(図5)

現預金は安全性と流動性を兼ね備えているので、保有比率が高いのは納得できる。そして、元本保証がなく安全性も低い証券を避けたいという安全志向も理解できなくもない。

しかし、日本人の脳裏にハイリスクと刷り込まれている証券は、過去の異常なバブル膨張時の最悪なタイミングで日本株に投資した場合を除いて、20年も積立投資をすればほとんどの場合でプラスになると調査結果が出ている。毎月定額をTOPIXに投資した場合のリターンは平均26%だから、資産は126%になる(表1)。

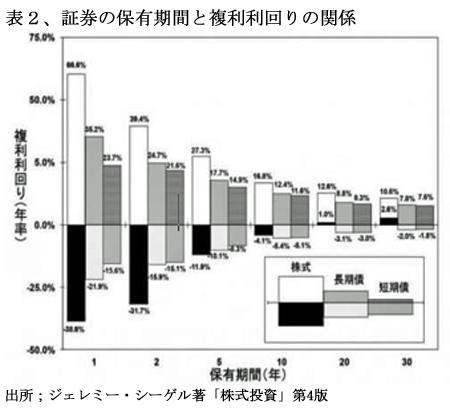

米国株の場合はさらに顕著で、過去のどの時期に始めても20年間で平均リターンが296%で、元本を合せると資産は約4倍になる格好だ(表2)。 ペンシルベニア大学ジェレミー・シーゲル教授の研究によると、「株式は17年の保有で損失がなくなる」。

日本人は証券のリスクをあまりにも過剰に恐れているのではないだろうか。

いっぽうで生命保険については、貯蓄型の商品として収益性、安全性ともに具備していた10年以上前の理解をそのまま引き摺って、いまや3基準のいずれも満たさない保険を誤解しているとしか考えられない。

生命保険の商品性を国民は理解していない?

貯蓄型生命保険商品のセールストークはだいたい次のようなところであろう。

「元本保証でお金が増えますよ。保険料は全額戻ってくるし、利息も銀行よりおトク。金利何々%が20年間保証されて、しかもちゃんと保険機能がついているんです」

これに加えて、②計画的な資金準備が可能となる ③強制貯蓄機能がある ④生命保険料控除が受けられる などと税制上のメリットがうたわれる。

いわば生保販売の金科玉条であるが、かつては納得がいったこの4点にはいずれも現状では疑問符をつけざるを得ない。

① 「老後の資金準備に最適」と銘打って、30歳代から積立て、65歳で一括受け取ることができるきわめて一般的な積立保険の場合、満期時の受取額は積立累計額の104%である。ただし中途解約した場合の返戻率は積立開始後22年までは100%を割っている。加入後22年間は、時価評価すれば元本割れということである。

満期時に、たとえ「110%」を受け取れるとしても、今後のインフレ動向如何ではナンセンスとなる懸念も大きい。

証券会社の場合は、投資証券の時価評価額を毎年顧客に通知するように義務付けられているが、保険会社にそのような義務はなく、顧客は自分の保険が元本割れとなっている事態を認識できない。詐欺的な事態である。現に、筆者が取引している大手証券では、証券ポートフォリオは毎日時価評価してくれているが、この証券会社の仲介で加入した生命保険は常に購入時の価格表示で、時価評価してくれない。

② 個人年金保険や学資保険など、資金需要が発生する時点で受け取れるという利点も、毎年の運用益でその間に大きく元本が増えた20年前には意味があったろうが、今後30年間で4%増というのであれば、流動性の見地からも個人向けの変動利付国債を購入しておいた方がはるかに有利である。現に、日本の保険会社は預かり資産の過半を国債で運用しているので、何も高い管理料を支払って保険会社経由で国債運用に協力する意味はない。

③ 強制貯蓄のためには、確定拠出年金や積立NISAなどの優遇制度を限度枠まで活用する方がよほど賢明である。最近では、毎月1万円で米国株を購入し続けるといったネット証券のサービスもあり、こういった仕組みを活用して強制貯蓄に励むのは意味がある。生保での強制貯蓄は流動性を失うデメリットしかない。

④ 生命保険料の所得控除枠限度は4万円で、税率20%なら8千円の節減に過ぎない。相続税の減税メリットも死亡前に満期になってしまえば享受できない。この優遇税制はポイント還元程度の微小なメリットはあるが、時代遅れで即廃止すべきである。

貯蓄型の保険は保険の本義に反する

保険は「自分一人では背負いきれないリスク」に備えるために日常生活で不可欠なものであり、火災保険や自動車保険はその典型である。死亡のリスクについても、子供が成人にするまで親の死亡に備える保険には意味があるが、長生きのリスクをカバーするには年金しかない。

ところが、「個人年金保険」と称する生命保険の設計は、さきに説明したように、払い込んだ資金が30年とか40年後にわずか104%になって戻ってくるといったものや、一時払い保険で資金を固定化するだけの元本割れリスクを内包した設計の貯蓄商品である。

かつては、死亡するまで毎年支払われる年金方式のものが主流であったが、いまは存在しない。運用の対象となる国債利回りが、0%かマイナス金利となっているので当然である。

いっぽう、筆者は70才に達する2006年まで10年間にわたり毎年100万円ずつ払い込み、70歳以降は定期的に増額されて終身毎年100万円以上支払われる「かんぽ生命保険」に加入しているが、この原資はどこから出てくるのか。1996年に契約時の男性平均寿命は77才で、10年物国債利回りは3.2%と高かったので、このような商品設計も出来たのであろうが、現状では毎年巨額の損失を出しているはずである。

しかしながら、運用利回りゼロでも、たとえば、65歳まで30年間にわたり毎年100万円ずつ積み立てて、85歳以降死ぬまで毎年300万円受け取れる(85歳までに死亡した場合には返戻金なし)といった設計の真に「長生きリスク」をカバーする保険があってもよいと思うが、そのような保険は売り出されていない。

保険貧乏にならない知恵を身につけよう

保険会社はゼロ金利に対応すべく、外貨建ての保険や変額保険と称するデリバティブを組み込んだ新商品を次々と投入してきているが、いずれもリスクを回避するどころかリスクの増大に繋がっている。

リスクをとるのであれば、何も保険会社経由で外国証券を間接保有する必要はなく、個人が直接外国株を購入する方が、よほど効率的に運用できる。

保険販売は不祥事も絶えない。3年前に発覚したかんぽ生命の会社ぐるみでの不正販売は中途半端な民営化にも問題があったものの、無理に押し売りしなければ捌けない販売商品の設計に問題があった。この点への反省も足りない。

保険会社は、貯蓄型の保険商品販売からは全面撤退して、リスク・カバー型の商品開発に専念するとともに、確定拠出型私的年金の運用受託を拡充すべきである。さらには、政府に働きかけて、医療保険や介護保険の公的カバー範囲を大幅に縮小させ、私的保険でカバーする分野を拡大させていくべきではなかろうか。

もっぱら収益性重視の個人投資家は保険商品での資産運用は考えないであろうが、すべての国民が保険商品での貯蓄は不可能であることを理解する必要がある。

日本生命で営業職を10年間務めた後田亨氏と医療経済学者の永田宏氏が「いらない保険~保険料の3割が事業経費に消えていく保険より資産形成を」(講談社+α新書、2019年3月刊、860円)という好著を出している。一読をお勧めしたい。

(日本個人投資家協会監事 岡部陽二)

(2022年3月1日、日本個人投資家協会機関誌「ジャイコミ」2022年3月号「投資の羅針盤」所収)