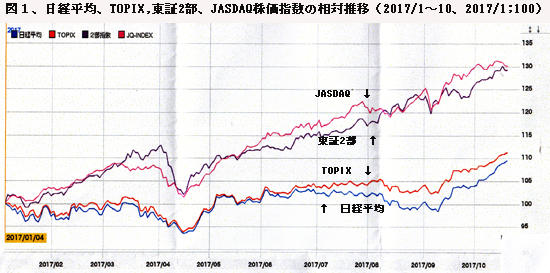

今年の日経平均株価(東証1部上場225銘柄の修正平均株価指数)は、円高で下振れする局面もあったものの、企業収益の拡大を背景に上昇基調を続けた。10月には16日続伸を記録、2015年の6月に付けたアベノミクス相場の高値2万0868円を上回って18年半ぶりの高水準となった。TOPIX(東証1部上場全銘柄の単純総平均株価指数)もほぼ同様の堅調さで推移している。(図1)

しかしながら、今年の株価上昇で特筆すべきは、東証2部とJASDAQ銘柄の株価指数上昇が日経平均や東証1部銘柄(TOPIX)に比して顕著に高かったという点である。今回は、この要因とその持続性について考察したい。

東証2部とJASDAQ株価指数の上昇率は東証1部(TOPIX)の3倍

年初来10月までの株価上昇率を市場別に対比すると、図1に見られる通り、日経平均、TOPIXがともに10%程の上昇であったのに対し、東証2部とJASDAQ指数は約30%とほぼ3倍のペースで高騰した。

東証マザーズ指数も同様の動きであったが、マザーズ銘柄は上場10年後に東証2部へ移行するため銘柄数が242と少なく、新規IPO銘柄による攪乱要因が大きいので、分析の対象からは除外した。

この上昇率の乖離は、2012年以前にはほとんど見られなかったが、2013年以降徐々に拡大し、ことに株価上昇時には東証2部とJASDAQ銘柄の上げ幅が大きくなってきた。その結果、2013年1月初と本年10月の株価指数の対比では、日経平均・TOPIXが5年弱でほぼ2倍に上昇したのに対し、東証2部は2.7倍、JASDAQは2.9倍となっている。

ただし、この開きが顕著に拡大したのは、今年に入ってからの出来事である。

TOPIXの中でも上昇も小型株の上昇が顕著

東証2部やJASDAQと比べると上昇率が低いTOPIX銘柄についても、TOPIXを構成する銘柄を規模別に見ると、小型株の上昇率が高く、次いで中型株、もっとも低いのが大型株となっているのは興味深い。(図2)

この規模別区分は、東証1部上場のおよそ2,000銘柄を、時価総額の大きさと流動性の高さでランキングし、上位100位までを大型株、400位までを中型株、それ以外を小型株とする区分になっている。小型株の上昇率が相対的に高くなったのも今年になってから、それも4月以降に顕著に見られる乖離現象である。

東証2部・JASDAQ銘柄の株価上昇はバリュー株が牽引

東証2部やJASDAQは新興市場と位置付けられ、IT・ハイテク関連などIPO直後の高成長期待株が多いため株価の上昇率も高いものと解され勝ちであるが、そうではない。 IT関連株はJASDAQで15%、東証2部では6%程度を占めるに過ぎず、またこの業種の平均値上がり率が特に高いということはない。

両市場の株価上昇率が高いのは、全銘柄の中で「バリュー株」の占める割合が東証1部に比して際立って高い点にあるものと判断される。バリュエーション(企業価値評価)の指標として使われているPER(株価収益率)とPBR(株価純資産倍率)について倍率区分別に市場別の分布状況を見ると、両市場ではPER10倍以下の割合が東証1部のほぼ2倍、PBRでは1.2~1.6倍程度と大きい。(表1)

バリュー株見直し機運の台頭

PERやPBRといったバリュエーション指標の低い「バリュー株」は、売上や利益の成長がさほど期待できないため、現時点での株価が本来的な企業価値を考慮した水準に比べて低く評価されている銘柄群のことで「割安株」とも呼ばれている。

売上や利益の成長期待が高いグロース株(成長株)に対し、バリュー株は知名度も低く、株式アナリストも評価の対象としないため、堅実経営を続け潜在的には成長力を秘めている企業も、投資家に人気がなく、市場の評価も低いままに放置されているケースが多い。

一方、最近ではかつてグロース株と目されてきたシャープや東芝といった大企業が凋落したり、ガバナンスの不在からタカタのように上場廃止となったり、神戸製鋼所のように不祥事で評価が急落する大企業が続出し始めたため、市場でもグロース株への投資を再考する機運が高まっている。

また、近年大企業は内部留保を積み増すばかりで、新規投資に消極的な経営姿勢が目立ち始めたことも大型株に対する評価を下げている。さらには、GPIFの買増しや日銀のETF買いがTOPIX銘柄に集中し、大型株の高値感が強まっている点も見逃せない。

このような状況から判断すると、東証2部やJASDAQに多いバリュー株の株価は引続き大型株を上回って上伸することは間違いないところであろう。

バリュー株重視が長期投資の王道

そもそもグロース株の方が投資リターンを上げやすいといった見方自体が間違っているという解説もある。野村証券金融工学研究センターが日本の全上場銘柄を対象に算出している運用スタイル別の株価指数を見ると、過去30年間において、バリュー株の指数は多くの期間で市場平均(総合指数)を上回り、市場平均に対する累積の超過リターンも80%近いプラスを記録している。逆にグロース株の指数は、多くの期間で市場平均を下回り、累積の超過リターンは80%以上のマイナスとなっている。

このようにバリュー株への投資の重要性を説いておきながら、対面取引主体の大手証券会社でも東証2部・JASDAQや小型株のアナリスト・レポートをまったくといってよいほど出していない。これは顧客のニーズに背を向けた不親切の最たるものである。

もっとも、バリュー株の値上りの可能性が高いのは平均像の話であって、個別銘柄の選択に当たっては、個人投資家各自が各社の有価証券報告書や四半期決算報告を基に情報を収集するなどして独自に判断する以外にない。自己資本比率が50%以上で、借金の少ない企業を選ぶといった別の物差しも必要である。

日本個人投資家協会副理事長 岡部陽二

(2017年11月7日発行、日本個人投資家協会機関紙「ジャイコミ」2017年11月号所収)