東京証券取引所(東証)は3月27日、「市場構造の改革に向けた論点整理」を公表した。現在東証は「東証1部」、「東証2部」、「ジャスダック」、「マザーズ」の4つに分かれているが、区分のコンセプトがあいまいだとし、明確なコンセプトのもとで制度を作り直すとしている。

現在どのような弊害が生じているかというと、東証1部の銘柄が玉石混交となっている点が大きいだろう。そのせいで投資家、とくに海外投資家が銘柄を選びにくくなっており、外国からの投資を十分に呼び込めていないという見方が強い。

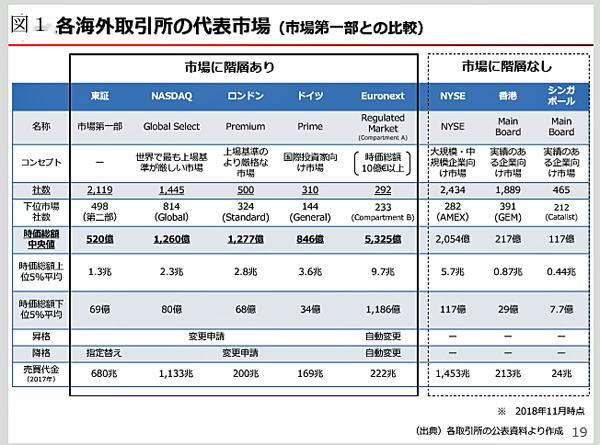

再編の焦点は、①上場社数2,119社(2018年11月時点)と肥大化した東証1部上場社数の絞り込みと再編、②新興市場の再編、③上場廃止基準の引上げ に絞られる。再編後のイメージは「東証1部」「スタンダード(中堅・安定)」「新興」の3市場になる見込みである。

投資家にとってもっとも影響が大きいのは、「東証1部」の再編であろう。そこで今回は、東証1部の再編をめぐる課題を考えてみたい。

東証1部は上場社数の肥大化が大問題

東証1部の上場社数は平成に入ってから30年でほぼ倍増した。いっぽうで平成30年(2018年)末の時価総額562兆円は、平成元年(1989年)末の590兆円をいまだに回復していない。つまり30年前と比べて上場している企業の数は倍増しているのに、時価総額は減少しているから、1社当たりの平均時価総額は半分以下に減少している。

これを海外と比較すると、東証と同様に階層別市場構成を採っている世界主要5市場の中で東証1部の上場社数が圧倒的に多い。他方、1社当たりの時価総額の中央値では520億円と最低であり、Euronext(ユーロネクスト)※の1/10と小さい。※2000年9月にアムステルダム、ブリュッセル、パリの3ヶ所が経営統合して誕生した取引所。

階層区分のないNYSE(ニューヨーク証券取引所)と比べると、上場社数はほぼ同数ながら、東証1部の1社当たりの時価総額はNYSEの1/4と極端に小さい。(図1)

米国においては、NYSE(ニューヨーク証券取引所)、Nasdaq(ナスダック)ともに、過去20年にわたって一貫して上場社数が減少してきた。ただし、昨年は1997年来21年ぶりに微増に転じたことがニュースとなっている。

市場機能に関連した主要証券取引所間の比較については「東証・市場のあり方等に関する検討ペーパー(nlsgeu000003qgkg.pdf)」に要領よくまとめられているので、ご参照いただきたい。

東証1部の再編は時価総額250億円以上への絞り込みで決着か

東証1部再編における最大の問題は、上場・昇格と降格となる時価総額をいくらに設定するかである。東証の清田瞭CEOは3月28日の記者会見で「250億円、500億円、1,000億円という声が飛んでいたが、いま、これといった数字は念頭に置いていない。何も決まっておらず、具体的な数値基準の議論はこれから」としている。

この背景には、東証はいったん500億円でまとめようとしたものの、500億円以下で外される上場企業からの反発があまりにも強かったことや、これに絡んで3月6日に懇談会のメンバーである野村総研の大崎貞和主席研究員が「250億円で決まり」と野村證券関係者にリークした仰天の事件突発などを受けて、冷却期間を置くことにしたものと見られている。

しかし仮に時価総額500億円以上に絞っても、合計時価総額ベースでは96%が「新1部」に残ってしまう(もっとも上場社数はほぼ半減するが)。このため、運用会社のプロの間では「時価総額1,000億円以上に絞り込まないと、取引の活性化は望めず、思うように売買ができない」という声が根強い。筆者もこの1,000億円以上への引き上げ案を強く支持したい。

ちなみにEuronext(ユーロネクスト)では、上部市場の上場基準を当初から時価総額10億ユーロ(約1,300億円)以上と定めている。

いっぽうでロンドン取引所の「プレミアム市場」では、時価総額の最低基準はわずか70万ポンド(約1億円)と小さいものの、クリアすべきその他の基準はEuronextよりも厳しいものとされており、上場社数は500社、時価総額の中央値は1,277億円となっている。(前出の図1参照)

時価総額基準の意味をどこに求めるべきか

そもそも東証1部の上場社数絞り込み議論の出発点は、同一市場に大企業と低収益で小粒な企業が混在している実態への疑問であった。この「玉石混交」の状態には問題が多い。東証1部上場というだけで、TOPIXの対象銘柄に含まれるため、すべての銘柄が公的年金の投資や日銀の金融操作時の対象となる。この結果、小粒企業の株価は不当に引上げられることとなり、投資家に不利益を被らせている、という見解である。これは個人投資家にとっても看過できない致命的な欠陥である。

玉石混交の背景はこうだ。東証1部に上場しようとすると、250億円以上の時価総額が求められる(2012年に500億円から引き下げられた)のに対して、時価総額10億円以上で上場できるマザーズを経由すると、時価総額40億円以上で東証1部に昇格できてしまうのである。

つまり、東証1部に小粒企業が増加した問題の根源は、東証2部やマザーズなどの他市場経由の「近道上場」にある。このような安易な昇格制度を拡充してきた歴代の東証幹部の責任には大きなものがあるが、今さらそれを問う訳にもいかないので、この際、抜本的な改革に踏み込むしかない。

いっぽうで、首尾よく近道上場を果たした小粒企業にとっては、そもそもの東証1部上場がゴールとしての最終目的であり、取引信用面での箔づけや新卒採用時などで有利な社会的ステータスの獲得を狙っただけのケースも多い。

時価総額基準で篩い落とされた小粒企業群がせっかく得た既得権益を手放すのは忍びないとして猛反発するのは必定である。これを支援する政治家も存在するので、この間の綱引きには難しいものがあるが、東証やその関連機関は、市場での取引の活性化と適正な株価形成に必要とされる投資家の視点に立った考えに徹していただきたい。

時価総額のバーを高くして大企業だけが集まる新1部が誕生すれば、新1部への昇格を目指す企業の統合や合併が増え、市場が活性化するいっぽうで、上場維持が困難な企業はMBO(経営陣が参加する買収)を目指すM&Aが活発に行われ、企業の新陳代謝が大きく進むであろう。

時価総額基準に加え、ガバナンス面からの選別基準も重要

「市場の在り方に関する懇談会」では、新1部を国際的にも通用する優良大企業に絞り込もうという議論も活発に行われたようである。

そのために必要なのが上場基準におけるガバナンス面の厳格化で、論点整理では「四半期決算の英文開示を義務づける」という基準が示された。必須であろう。四半期決算を英文で開示している企業が東証第一部の約35%と低く、これが海外投資家にとってのハードルとなって来たという指摘はポイントを突いている。英文のアニュアルレポートを年一回発行するよりも、四半期決算の開示を英文で行う方がはるかに重要である。

もうひとつ重要なガバナンス基準は「社外取締役比率」である。新1部に残るには1/3以上の社外取締役選任を義務づけるべきとの主張は妥当である。社内の利害関係にとらわれない社外取締役は株主の視点で経営を監視できる。東証が示している「改定ガバナンス・コード(企業統治指針)」では当面の目標として「社外取締役比率1/3以上」を掲げているが、東証1部上場の大企業でも社外取締役を1~2名しか選任していないケースがけっこう多い。このような現状打破に資するような新1部での適格基準を設けるのは良策である。

親子上場にはことさら厳密なガバナンス基準が不可欠

親子上場を禁じている取引所は海外にも存在しないが、東証には郵政3社、NTTとNTTドコモ、ソフトバンク・グループ(SBG)とソフトバンク(SB)など問題含みの親子上場が多く、海外投資家からの批判にさらされている。いわく、親子上場は、親会社の利益を優先して子会社の少数株主の利益が損なわれており、これは日本特有の構造的欠陥であるとの由である。

このような状況を踏まえて、政府はこのほど親子で株式市場に上場している企業グループの利益相反を防ぐための指針を策定すると打ち出した。新しい透明性を高めてガバナンス向上を目指すべく、安倍首相が議長を務める「未来投資会議」(成長戦略と構造改革の加速化を目標とする官民連携の会議)で議論がはじまっている。

東証の新1部についても、親子上場企業については「子会社取締役の過半を独立社外取締役とする」といった格別に厳格な基準を設ける措置を講ずるべきである。

(日本個人投資家協会 副理事長 岡部 陽二)

(2019年4月5日発行、日本個人投資家協会機関紙「ジャイコミ・投資の羅針盤」2019年4月号所収)