42歳になったばかりの1976年8月24日に羽田を飛び立って、勇躍ロンドンへ赴任、住友ファイナンス・インターナショナル(SFI)の社長に就任した。これが私の証券マンとしての出発点である。

SFIはユーロ債市場での証券業務に進出すべく、住友銀行と米国のインベストメント・バンクの雄・ホワイトウエルド社との50:50の折半出資で「住友ホワイト・ウェルド」として1973年5月29日に設立された。しかし、対等では何事もスムーズには決まらず運営が難しいことが分かったので、住友の出資シェアを60%に引上げて、社名もSFIに変更して再出発した1ヶ月後に2代目社長を引き継いだのである。

SFIはその後住友銀行全額出資の子会社に改め、1979年9月にはスイスでの銀行業務ライセンスをも取得してスイスフラン債の引受業務を開始した。

「証券取引法65条」を巡る血みどろの銀証垣根争い

日本では戦後まもなく米国のグラス・スティーガル法に倣って銀行と証券の分離体制を採ることとなった。SFIはこの銀証分離が適用されない欧州で銀行が設立した証券専業の子会社であり、日本国内での業務は避けて、ユニバーサル・バンキングが原則の欧州での展開を企図していた。まずは、英国の地方債など外国銘柄を手掛け、日本企業の外債引受についても普通社債が中心であった。普通社債や国債については日本国内でも完全分離ではなく証券と銀行がそれぞれ役割分担をしていたので、比較的スムーズに、両者間の競業が成り立っていた。

ところが、1970年代に入って急速にユーロ市場での日本企業の外貨建て転換社債起債が急増し始めた。転換社債は株式としての性格が強いため、証券側は国内の「証券取引法65条」を盾に、SFIのような銀行系証券現法が外貨建て転換社債引受の主幹事を行うことは断じて認められないとの強硬策を打ち出し、大蔵省に直訴した。将来的に国内での株式増資に繋がる転換社債の引受は内外ともに証券会社の縄張りに属するという論理であった。

銀行の証券業務兼営を原則として禁止した証券取引法65条の立法趣旨は、①銀行財務の健全性確保、②銀証兼営による利益相反の防止、③銀行の優越的地位の濫用防止にあるとされたが、証券会社育成の見地から③がことさらに重視されたのである。

一方、銀証分離のお手本となった米国の銀行が欧州に設立した証券現法は米国ではできない引受主幹事はもとよりすべての証券業務を欧州では自由に展開していた。これに倣えば、SFIのような邦銀の欧州証券現法も日本法が及ばないロンドンでの証券引受活動まで制約される謂れはまったくない。

それにもかかわらず、大蔵省が邦銀証券現法の設立を認めた2年後の1974年に、同省の銀行、証券、国際金融の3局が邦銀系証券現法は経験に乏しく能力が劣るとの表面的な理由を挙げて「日本企業発行の外債の引受の主幹事会社は、証券会社の現地法人に限る」とのいわゆる「3局合意」を打ち出した。行政指導の形で、銀行系証券現法の手足を縛るという暴挙に出たのである。

この規制は、たとえて言えば「銀行系は副社長まではなれるが、能力があっても社長になってはいけない」という差別的なもので、法律には盛り込めないので、行政指導で行うと決めた筋の通らないものであった。

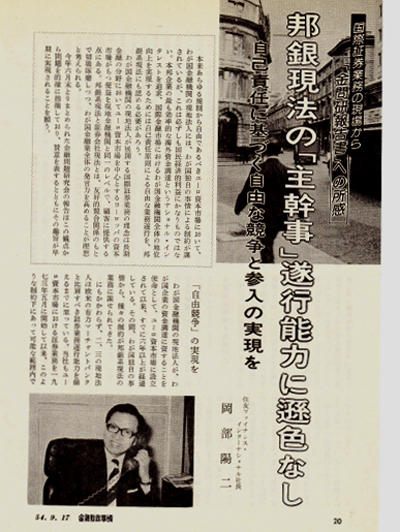

筆者はこの「3局合意」がいかに不当であるかを縷々論じた「邦銀現法の主幹事遂行能力に遜色なし~自己責任に基づく自由な競争と参入の実現を~」と題した論文を「金融財政事情」誌1979年9月号に投稿、野村証券から論駁が出たりして注目はされたものの、事態は一向に改善されなかった。

国際化が進むと国内外で別のルールを適用するには無理が目立つようになり、米国も銀証分離廃止に向かったため、この証取法65条は1993年に至って改正された。SFIの社長は1980年までであったが、その後も1992年に銀行を退職するまで20年間にわたって一貫して国際部門でこの問題を担当し続けた。私の銀行での使命は、まさに証取法65条を巡る垣根論争であり、理不尽な「3局合意」撤廃に向けての戦いであった。

1998年に成立した金融システム改革法により、金融持株会社形態での銀行・証券の相互参入が一般化した今日から振り返ると、銀証の垣根問題はまことに不毛な争いをを繰り返してきたわけである。もっとも、この経験を通じて銀行業務と証券業務の風土や考え方の違いを理解することができ、視野が広がったのは、個人的には大きな収穫であった。

金融イノベーションへ向けての挑戦

「スミトモ パイオニア フローティング・レートCD」、1977年4月25日付けのロンドン・タイムズは一面中央に大きくこんな見出しで、SFIが開発したフローティング・レートCD(FRCD、変動金利建て定期預金証書)という金融新商品を大々的に報じ、その開発に至る努力を高く評価してくれた。

それ以前のCDは、欧米でもすべて固定金利建てであり、適用金利を6か月ごとに市場実勢に合わせて更改するという変動形式のものは認められていなかった。ところが、銀行が行う国際市場での長期貸金は変動金利建てが一般的であるため、変動金利での長期資金の調達の必要性を痛感してきた。

そこで、SFI社長に着任早々から、地場の法律問題をクリヤーするために英国の大法院まで巻き込んだ論議を尽くしたうえで、8か月後にようやく監督官庁である英蘭銀行の発行認可を得ることができたものである。これは市場重視の柔軟な対応が身上のロンドンならでは成し得ない銀行マン発想のイノベーションであった。

ユーロ市場では社債も固定金利建てが中心ではあったが、すでに変動金利建てのFRN(フォローティング・レート・ノート)が存在していた。一方、CDは日本では指名債権の扱いであるが、欧米では有価証券として活発に市場で売買されており、社債に近い性格を有している。ただし、金利は固定ものに限られていたのである。

ここでも、日本の都市銀行にとっての大問題は、日本国内での長期資金の調達手段として、長期信用銀行3行以外は社債を発行できないという銀証とは別の業際規制が厳然として存在していたことに因る都銀のみに課せられたハンディであった。逆に言えば、FRCDが必要なのは、世界中で日本の都銀に限られていたわけである。

帰国後の1982年7月には、住友銀行が邦銀として初の「金利スワップ債」をユーロ市場で発行した。これは、固定金利建ての外債を発行すると同時に別途スワップ契約を締結して、金利のみ変動金利建てに換えるというもので、さきのFRCDのニーズを別の方式で解決することができたイノベーションであった。

筆者の国際金融マンとしての人生はまさに業際問題に根差した規制との闘いに明け暮れたと言っても過言ではない。

(元住友銀行専務取締役、元明光証券代表取締役会長)

(2018年5月、東証ペンクラブ発行「ペン2018」50周年記念号p131~135所収)