要旨

l Group Purchasing Organization(GPO)とは、医療機関が威容材料購入に当たりメーカーや卸売業者との価格交渉を有利に進めるために設立した共同購入組織である。

l 米国では、近年Integrated Healthcare Network(IHN)という病院のの経営統合が急速に進み、大手メーカーはGPOを通さないIHNとの直接取引の比率を高めている「。しかしIHNの多くは大手GPOとの契約によりさらなる共同購入のメリット享受を図っており、GPOとIHNは相互連携の関係にある。

l わが国では、取引慣行の違いなどから共同購入システムを導入している病院はまだ少ないが、価格交渉の手間とコストの節減や、医療器材価格の透明化・医療の標準化の観点からも、」GPO同様の機能の必要性には大きなものがある。

米国における医療GPOの概要

米国における医療関連のGroup Purchasing Organization(GPO)は、病院、ナーシング・ホームなどのヘルスケア事業者が医薬品、医療機器、事務用品などを購入するに当たって、ベンダー(売手、メーカーまたは卸売業者)との価格交渉を有利に進めるために設立した共同購入組織である。

複数の病院などが共同購入により規模の利益を追求し、コストの軽減を図ることがGPOの主目的である。 共同購入は基本的には多くの量をまとめて購買すればするほど取引価格が安くなるという契約ではあるが、契約に当たっては価格のほかに支払条件、納期、契約量の順守義務の有無などの取引条件も勘案して総合的に判断される。

GPOには病院などの医療機関が会員(メンバー)として参加し、GPOが構成メンバーを代表してベンダーと価格その他の条件を交渉し、購買契約を締結する。ベンダーとの契約期間は通常3年ないしは5年が多いが、1年更新の場合もある。

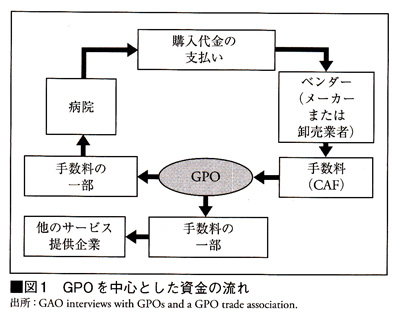

GPOを利用した取引では、①GPOはベンダーと購入商品の数量、価格などを取り決めた上、少数の卸売業者を選択し、当該業者の配送コストと利益を含む手数料についても交渉する。②卸売業者はメーカーから商品を購入し、病院など医療機関には当該医療機関がGPOを通してベンダーと契約した価格に前述の手数料を上乗せした価格で販売する。③商品の購入代金は、GPOを通さずベンダーと病院など医療機関との間で決済される(図1)。

GPOは顧客である病院など医療機関に代わって、ベンダーと価格交渉をする機能を果たす組織であって、商品の売買契約・輸送業務などにはGPOは関与せず、専ら卸売業者が行う。したがって、GPOが売買の当事者となって値幅をとったり、在庫を抱えたりすることは原則としてない。

GPOは取引の管理費用として、メーカーから医療機関への販売額に一定の割合を乗じた“ContractAdministrativeFees(CAF)”を受取る。法律により、このフィーの上限は3%と定められている。この手数料がGPOのおもな収益源となっており、GPOはメーカーから受取った手数料の一部を購買量などに応じて参加医療機関に配当することもあり、GPOが提供している他のサービスの費用などに充当することもある。

このように、GPOが医療機関とベンダーとの間に介在することによって、医療機関側にはコスト・セーブに役立つという価値がもたらされ、一方ベンダー側にもビジネスが活性化され、より多く販売することによって、ビジネスが継続できるという価値が認められる。ことに、病院にとっては、直接患者に関わらない仕事に従事している職員にかけられる経費が限られているため、GPOに委託することにより管理コストを1/3程度に抑えられる効用は大きい。

GPOの法人形態は区々であり、非営利法人組織が過半を占めるが、最大手のMedAssetsとPremierの2社はナスダック上場の株式会社である。非営利法人の場合にも、会員病院などが持分を持っているケースと持分は持たないケースとが併存している。GPOは当初は非営利病院が考案したものであるが、その業務の本質は事実上営利ビジネスであり、非営利法人の形態で運営されているGPOも実体は営利法人と変わらない。

GPOは全米に約600社存在するものと推定されているが、そのうち一定以上のメンバー規模を持ち、大手メーカーなどと実質的に価格交渉を行っているのは30社程度とみられている。残りは、大手GP0ヘアクセスするための中間的なものか、地域の特定メーカーとの交渉を請け負うものである。

医療GPOの対象となる市場規模

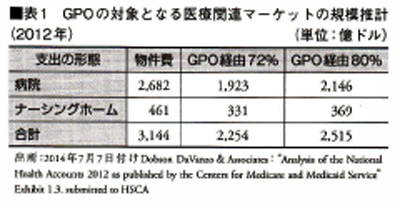

GPO業界団体のHealthcare Supply Chain Association(HSCA)によれば、全米の病院のうち大半はGPOを利用しており、病院全体の医薬品、医療器具などの購入のうち約72%から80%がはGP0を通じて行われている。GPOの対象となる病院などの医療関連マーケットの規模は、病院物件費年間3,144億ドル、GPO経由購入比率72%を用いると、2,254億ドル(約28兆円)程度となる(表1)。

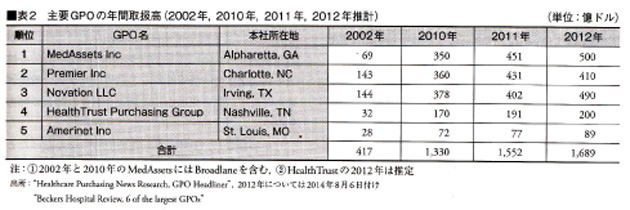

しかしながら、この推計の前提となっているGPOの浸透率72%は過大であり、GPO市場の90%を占めるGPO大手5社の2012年の取引額合計が1,689億ドル(表2)であることから推測して、最近のGPO市場規模は1800億ドル(約20兆円)辺りが妥当とみるべきであろう。もっとも、この大手5社の取扱高は2002年の417億ドルから2012年の1,689億ドルへと10年間で4倍に増加している。このような急成長が、GPO業界の実態であることは間違いない。

主要GPOの業容・規模とIHNの台頭

1990年代後半に相次いで行なわれた大型合併により、GPOの集中化が進んだ(表2)。このようなGPOの大型化は傘下のGPOやIHNをも含む会員数の増大により、病院側のベンダーとの価格交渉力強化には役立っている。しかしながら、ベンダーのなかでも大手メーカーは、GPOの大型化をさして脅威とは受け取っていない模様である。その理由として挙げられているのは、①GPOの規模拡大により、大手各社の同一地域内での市場シェアが独禁法で認められている1社35%までの限度に近付いていること、②メーカー側もM&Aなどにより寡占化が進んで価格支配力を強めていることがある。

購入側の病院業界においても2000年代に入って、Integrated Healthcare Network(IHN)と称する関連業界をも巻き込んだ大病院間の経営統合が急速に進んでいる。2014年版の米国病院協会レポートによれば、株式会社病院82社(1,416病院)に加え、非営利病院のIHN組織が356(2,199病院が参加)存在し、全病院の7割強がいずれかのIHNに所属している。IHNの形成は必ずしも共同購入を目的としたものではないものの、IHNの増大により、大手メーカーはGPOを通さないIHNとの直接取引の比率を高めている。ところが、一方ではIHNの多くは大手のGPOと契約して、さらなる共同購入のメリット享受を図っている。

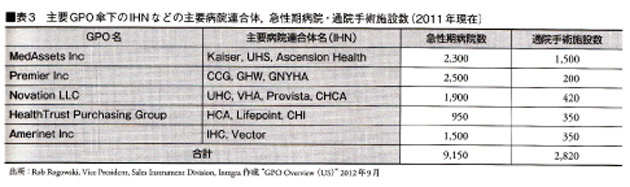

このようにGPOとIHNは相互連携の関係にあり、5大GPOは、それぞれ傘下にIHNを抱えているとも言える(表3)。表3から、5大GPOは傘下に多数のIHNを擁し、IHN傘下の1病院が平均して2社の大手GPOと契約している3者相互間の関連性が理解できる。

米国の病院とIHNにおける医療機器等購入組織と機能

病院によって医療機器・薬剤などの購買の衝に当たる部署の名称は異なるが、通常は「調達部」といった組織に一元化されている。さらに、グループ化が進んだIHNの場合には病院ごとでの購買は原則として行わず、グループで共同購入している。

典型的なIHNでは、通例Board of Directorsの下にClinical Resource Management Committeeといった委員会が設置されており、医療機材などの銘柄選定は、この委員会での審議を経て決定されるケースが多い。同一の銘柄を大量に購入して高い値引き率を得るためにも、購入銘柄の統一は不可欠であり、通常、医師が個々に自分の好みに合った銘柄を指定することは許されていない。

GPOの業務は、経費削減の手法として共同購入による価格(Price)の引き下げに始まったが、最近では医療機材の費用対効果分析、標準化などによる患者安全の向上への寄与、IT化による事務の合理化や在庫圧縮など、医療の質とも絡めたトータルでのコスト削減を狙った多様な方策やサービスを提供する組織に進化発展してき「ている。

米国ではGPOの肥大化に伴う弊害も目立ってきてはいるものの、GPOは病院などの医療機器などの調達に不可欠な存在として定着し、年々規模を拡大している。医療費抑制圧力の高まりと、他方で技術革新による機器の高度化とが相まって、今後ともGPOの取扱額はコンスタントに伸長するものと見込まれる。

わが国への示唆

わが国には、これまでGPO類似の病院から独立した共同購入組織は存在せず、共同購入の実績を挙げている病院もごく一部の病院チェーンを除いて極めて少ない。

その理由として挙げられているのは、米国のGPOが果たしている価格交渉機能などの大部分は医薬品卸や医療機器卸が担ってきたため、卸ルートとは別の価格交渉システムを採り入れる余地は少ないといった取引慣行の違いである。また、米国の大手病院は強力な購買担当部長を配してGPOを駆使しているが、わが国の病院では医師の嗜好が優先され、物品や機材の購入を病院全体で一括管理するというガバナンス機能が確立されていない実情が共同購入システム導入の障害となっている。

しかしながら、①メーカー特約の卸はなくなったとはいえ、卸はメーカーの代理店的存在であって、病院の利益を代弁する立場にはないこと、②交渉力の弱い中小病院や自治体病院などにとっては、価格交渉の手間とコストを節減するために購買機能をアウトソースするニーズは高いこと、③GPOは医療機材価格の透明化や医療の標準化に資することなどから、わが国においても米国のGPOが果たしているのと同様の機能の必要性には大きなものがある。今後のわが国でのGPO展開に当たっては、次の3点に留意すべきものと考えられる。

(1)CAFモデルの是非; 米国のGPOは収入の過半をベンダーから受け取る2~3%のCAFと呼ばれるリベートに依存している。しかしながら、CAFは購入金額の一定割合であるため、GPOが購入価格の引き下げに成功すればするほど、受け取るCAFの額は減少するという根本的な自己矛盾を内包している。一方、わが国ではキックバックは禁止されておらず、米国のようにGPOを介在させることによって、キックバックを合法化する必要性は存在しないため、GPOは節約額に比例したフィーを病院側から受け取る方式が合目的的と考えられる。

(2)大手メーカーの製品偏重への配慮;GPOは同一種類の製品を一社の製品に絞り込むことによる購買力の集中によって価格の引下げを図るが、これが行き過ぎて、既存納入メーカーの既得権益を保護し、技術力の優れた中小メーカーの新規参入を妨げ、高価格の旧来品を購入し続けることがないようにする工夫が必要である。具体的には、事務局や委員会による購入製品の不断の見直しが必須である。

(3)医師の嗜好が強い医療機器の取扱い; 医師と購買担当者との対話を通じて、できる限り購買機種の統一を図るとともに、病院とGPOが協力して医師と特定メーカーとの癒着を排除する方策を確立することが肝要である。購買機種の統一により医療全体の標準化が進み、医療の質や安全性の向上にも繋がるという医師・病院の意識改革に向けて、GPOは主導者としての役割を果たさなければならない。もっとも、医師の嗜好が強い機器類については、画一化を医師に押しつける方式は避けるべきであり、同種同行品を2材以上採用して、その間のばらつきを漸次少なくする方向での活動に注力すべきと考えられる。

(岡部陽二: 元広島国際大学医療福祉学部教授)

(2015年12月1日、医学書院発行「病院」2015年12月号特集「ロジスティックスが病院を変える」、VOl74.No.12p44~47所収)