確定拠出型企業年金は制度導入後10年を経たが、普及のスピードはきわめて緩慢で、確定給付型年金の減少を補う役割はほとんど果たしていない。

このような停滞を打開すべく、昨年金融庁が設置した金融資本市場活性化有識者会議でも「幅広い現役世代の人々が各自の判断に基づき、老後に備えた中長期の運用を通じて豊かな老後生活を送ることができるよう、確定拠出年金等の更なる普及・利用促進に向けた制度改正の検討を行う」ことを検討テーマの一つとして織り込んでいる。しかしながら、実現へ向けての機運は一向に盛り上がってこない。

今回は、公的年金の所得代替率の国際比較の観点から私的年金制度の重要性を考察し、2012年に英国で始められた企業年金への「自動加入」の制度化を参考として、わが国での政策対応を訴えたい。

年金による所得代替率の国際比較

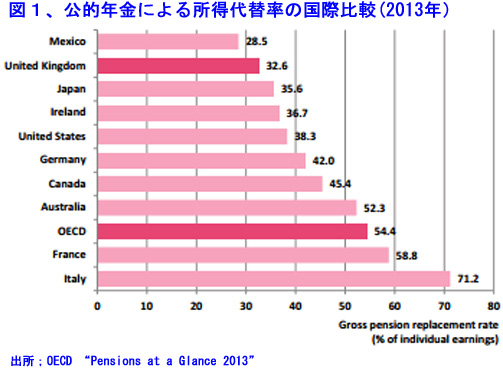

年金制度は各国まちまちで、年金による所得代替率を同じベースで比較するのは至難の作業であるが、OECDは2006年からこの比較プロジェクトに取組み、2013年には各国最新の制度改正を織り込んだ公的年金についてのみの総所得代替率の調査結果を公表した(図1)。

この調査結果によれば、公的年金による所得代替率が先進主要国のなかでもっとも高いのはイタリアの71.2%、OECD34ヵ国平均は54.4%となっている。日本は35.6%で、メキシコ、英国に次いで低い。

「所得代替率」は、簡単に定義すれば、賃金水準に対する年金水準の比率(年金給付額/現役期の報酬額)である。この定義を複雑・不分明にする要因として賃金水準の定義の仕方、賃金から差し引かれる税および社会保険料を含むか否か、被扶養者が受取る年金の扱いなどの違いがある。各国はそれぞれ独自の計算式を使っているが、OECDが定めた共通の前提を用いた比率の計算結果が図1に示された総所得代替率である。

この公的年金による総所得代替率は米・英・日何れも30%台でほぼ同じ水準と見て差し支えない。しかしながら、欧米先進国では確定拠出型の私的年金が発達しており、これを含めた公私年金合算での所得代替率は米国76.2%、カナダ73.1%、英国約54%となっている。日本については、私的年金は未発達の段階との判断で調査の対象ともなっていない。

このOECD調査から学ぶべき最大の教訓は、米英加など先進欧米諸国における私的年金が齎している公私合算での所得代替率の高さである。米国においては政府が運営する公的年金の上に、401kなどの資産が5.6兆ドル、個人単位で加入するIRA(個人退職勘定)のの資産が5.4兆ドル、計円貨換算で約1,200兆円の私的年金資産が存在する。これに対し、日本の私的年金資産は92兆円(うち確定拠出型は7兆円強)である。日本の私的年金による所得代替率は算出されていないが、この懸隔から判断すると、せいぜい6~7%程度かと推測される。

もう一つの問題点は、国内向けに発表されている公的年金の所得代替率とOECDへの報告ベースとの大きな差異である。公的年金の2014年度の財政検証では、2014年度の所得代替率は62.7%、今後は低下するものの将来にわたり50%以上(内閣府試算の経済再生ケース)を維持すると公表されている。

このOECDベースとの27.1%の差異は

①国内向けでは対象となる公的年金に配偶者の受取る基礎年金を含めていること(OECDは本人のみ)、配偶者の基礎年金分が62.7%のうち18.4%を占める

②加入期間の差異(国内向けは60歳までの40年間、OECDは20~65歳までの45年間)③国内向けの分子は税・社会保険料控除前の年金額、分母は控除後の報酬額に対し、OECDは分子・分母ともに控除前の総額

といった違いによるものである。何れも国内向けの比率を実態よりも高くする方向に働いており、OECD基準が理に適っている。

英国の確定拠出型企業年金における自動加入化への取組み

日本同様に公的年金による所得代替率が低い英国では、確定拠出型企業年金を主軸として国民の長期的な資産形成を支援する政策を強力に推し進められている。

その背景には、確定給付型の企業年金を廃止する企業側の動きがある。FTSE100構成企業の大多数が新規採用者への確定給付型年金の提供をすでに停止しており、10年内には100社すべてが新規・既存社員全員に対する確定給付型年金の提供を全面停止するものと見込まれている。

まず、2012年にすべての雇用主に対し従業員への何らかの年金プラン提供を義務付ける自動加入制度が導入された。提供される年金プランは事実上すべて確定拠出型であり、税制面での優遇を受ける。これは自発的な貯蓄を促進する従来の政策から政府の直接介入へと一歩踏み込んだものである。

拠出率の下限は2018年以降月額報酬の8%、うち雇用主負担は3%となる。対象者の要件としては①年齢は22歳から公的年金の受給年齢まで、②所得要件として年収9,440ポンド(約170万円、2013年)以上などが定められている。

次に、企業単独で年金プランを提供できない中小企業に対しては、自動加入制度の受け皿となる国家雇用貯蓄信託(National

Employment Savings Trust、NEST)が設立され、NESTが提供する年金プランの中から従業員が自由に選べるようになった。

要するに、英国では、公的年金を老後の最低限の生活保障とし、それで足りない分は企業年金や個人年金で備えるべしという政策が明確に打ち出されている。

わが国への示唆~確定拠出型年金を第二のNISAに

企業の確定給付年金廃止の動きは英国よりは若干緩慢とも思えるが、基本的な方向は変わらない。一方、私的年金の中核となっている企業年金の普及率は全企業の33%と極めて低い。加入者数は1,300万人と被用者全体の2割に過ぎない。しかも、普及率は過去10年以上にわたり大きく低下してきた。企業規模別に見ると、従業員300人未満の中小企業での後退が目立っている。

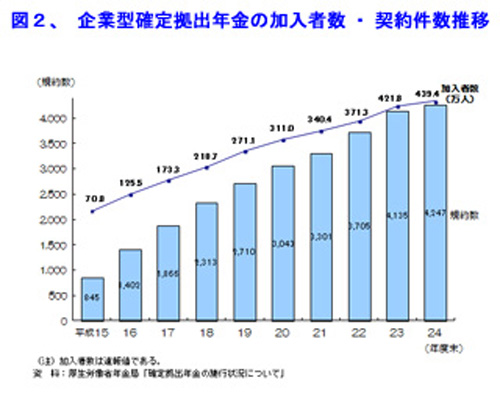

10年前に創設された確定拠出型企業年金の加入者数はいまだに433万人と被用者全体の7%だけをカバーする低水準に留まっている(図2)。

しかも、個人年金を含めた確定拠出型年金への加入に当っての規制が厳しい。たとえば、①年間の加入限度上限が企業・従業員併せて66万円まで(米国の401kでは約570万円まで、英国では複数の私的年金併せて年約719万円まで)②主婦や公務員の加入は認められず、厚生年金加入者の掛け金限度は年27.6万円に抑えられているなどである。

最近の日経新聞一面トップ記事には「確定拠出年金、誰でも加入~厚労省案、主婦・公務員も」(10月15日)、「確定拠出型年金、年収比例に~掛け金上限10~20%、厚労省案」(10月25日)といった記事が踊っているが、財務省は税制優遇の拡大に断固反対の姿勢を崩しておらず、これらの厚労省案が何時実現するのか、実現の時期は記事のどこにも見当たらない。

この際、発想を転換して、①すべての企業に対し、確定拠出型年金の提供を義務づける自動加入制を導入し、②NISA同様、70歳未満の全国民が年間の掛け金限度100万円程度まで自由に加入できる個人年金制度を新設すべきではなかろうか。

(日本個人投資家協会副理事長岡部陽二)

(2014年11月9日および14日発行、日本個人投資家協会月刊機関誌「ジャイコミ・投資の羅針盤」所収)