2007年6月に1ドル=123.95円のドル高値を付けた円ドルレートは、2011年10月に75.98円のドル安値(円高ピーク)を付けるまで、4年4ヶ月にわたり一貫して円高基調を続け、38.5%の円高となった。昨年は、2月に付けた76.13円から12月16日の自民党大勝前の10月26日にはすでに80.26円の円安に転じており、年末には86.58円、今年に入ってから1月25日に90円台に乗せた。3月前半は現在まで1ドル=92~96円台の円安レンジで推移している。

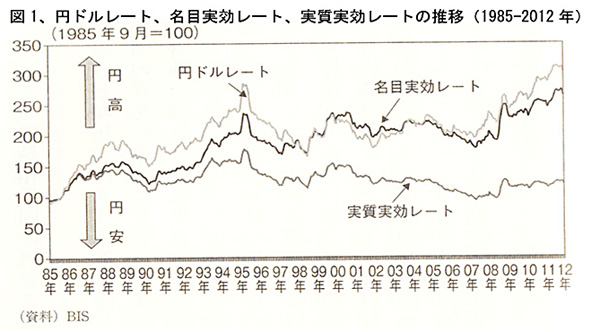

円の対外価値を示す為替レートには、円ドル、円ユーロなど通貨別の相場のほかに、貿易相手国との貿易額を考慮して加重平均を算出した貿易相手国全体との為替レートを示す「名目実効レート」がある。これに相手国との物価の変動を考慮して算出したのが「実質実効レート」である。

円ドルレートと名目実効レートは、図1に見られるとおり、プラザ合意がなされた1985年以降ほぼ一貫して円高基調で推移、ことにリーマン・ショックが起こった2007年以降の円高が顕著で、円はドルに対してこの27年間で2.5倍も強くなった。まさに、「行き過ぎた円高」であるが、物価変動を考慮した「実質実効レート」はこの間ほぼ横這い推移しているところから「円高は深刻ではない」との解説も見られる。

しかしながら、この事実は「円ドルレートや名目実効レートにおける超円高という対外要因ショックを、デフレという形で国内経済において調整してきた」ということにほかならず、デフレを克服しなければ、超円高も収まらないことを示している。

実質実効レートのもう一つの問題は、実質化に各国の消費者物価指数(CPI)を用いている点である。輸出品の価格はCPIには入っておらず、輸出物価指数で実質化すれば、実質実効レートでもかなりの円高になっているものと推測される。いずれにしろ、名目と実質の間に大きな開きがあり、それが拡大していることが大問題である。

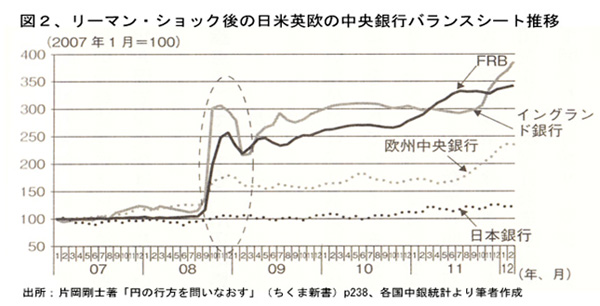

わが国では継続的な物価下落を意味するデフレがすでに15年以上続いているが、図2で明らかなように、リーマン・ショック後の中銀バランスシート残高推移がこのデフレに拍車をかけたのは、周知の事実である。FRBや英蘭銀行が一挙に通貨の供給量を3倍に増やし、腰の重かった欧州中銀も追随したのに対し、日銀はまったく動かなかった。この中銀のバランスシートの動きと各国の為替レートとの間には、図1に見られるとおり、はっきりした相関があり、この中銀対応の違いがリーマン・ショック後の円急騰の原因となったのは明らかである。

「アベノミクス」は、この点に着目して、遅まきながら日銀が新総裁の下でインフレ目標2%を達成するまで超積極的な金融緩和策をとれば、デフレも円高も解消できるという考え方に基づいたユニークな金融政策である。

日銀がいくらマニタリー・ベースを増やしても銀行の日銀預け金が増えるだけで新たな資金需要が誘発されることはなく、効果はないといった批判にも根強いものがあるが、こればかりはやって見ないと分からない。日銀の岩田新副総裁が主張しているようにマニタリー・ベースをさらに40兆円も積み増せば、日銀が長期国債や外債を買増すことによる波及効果、とりわけ公的年金など機関投資家による株式・外債投資の積み増しや、デフレ終息による景気好転を見越しての企業の投資、ことに対外投資の活発化などは当然考えられ、少なくとも円安が一段と進むことは間違いない。

一方、狙いどおりデフレが2%以上のインフレに転ずれば、米国のインフレ率と並ぶので、図1の名実格差が縮小し、円が独歩高を続けるそもそもの原因がなくなる。

もう一つ、為替レートの予測に当っては、やはり経常収支の動向を注視する要がある。実需の裏付けがある経常取引の比率は、総為替取引量の1/10以下に落ちたとはいえ、短期間で手仕舞いしなければならない投機取引とは異なり、市場のファンダメンタルとして機能しているからである。

わが国の経常収支は、昨年4.7兆円の黒字にまで落ち込んだ。2007のピーク24.9兆円の1/5以下である。黒字激減の主因は貿易収支が2012年には5.8兆円の赤字に転落したことにある。この趨勢は構造的な要因によるもので、アベノミクスの結果、円安が定着しても、2016年以降は一貫して経常赤字に陥るものと予測されている。

円安により輸出数量が多少増えても、部品の輸入増により交易条件が悪化し、原燃料や完成品の輸入増によって貿易収支は一段と悪化するものと見込まれているからである。

円ドルレートは年内に100円~105円を付けるものと大方の為替アナリストが予測しているが、以上の諸要因から、筆者はこの円安趨勢は向う3年程度は継続し、2007年に付けた1ドル=123.95円辺りまで回復するものと判断している。

(日本個人投資家協会理事岡部陽二)

(2013年3月15日発行、日本個人投資家協会月刊誌「きらめき」2013年3月号所収)