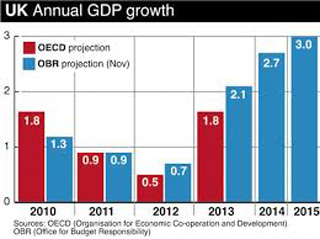

英国の実質GDP成長率は、図1に示した通り、2013年第2四半期以降前期比年率2%を超える増加を続け、2014年も2.3%の成長が予測されている。英国の予算責任局はこの予測値を最近2014年;2.7%、2015年;3.0%に引上げている。

英国経済の話題はユーロ圏の蔭に隠れてメディアでの報道が少なくなったが、2001~07年の平均GDP成長率は3.0%と、同期間の米国;2.4%、ユーロ圏;2.0%、日本;1.4%に比して、格段に高い実績を残している。2008~12年には、リーマンショックの影響で低迷したものの、ユーロ圏ほどには悪化せず、13年に入って急回復に転じ、今年から加速する勢いがついている。

一方、円安・株高を鮮やかに演出した我が国のアベノミクスは大成功と評価されているが、その持続性を疑問視する向きもある。英国経済の好調を「アベノミクスの三本の矢」の観点から考察し、我が国で採られるべき政策の鑑としたい。

1、インフレ・ターゲット~嚆矢の英国が20年先行

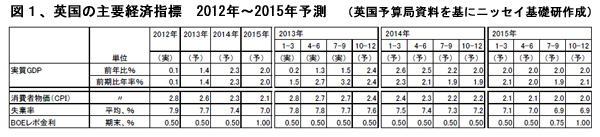

消費者物価上昇率2%の達成がアベノミクスの第一の柱であるが、このインフレ・ターゲット政策は、英国ではニュージランド・カナダに次いで1992年10月に導入された。安定的に2%内外のインフレを維持することが経済成長に必須との理論に基づき、インフレ率が月次で1~3%を超えた場合には、英蘭銀行総裁はその原因と対処策を公開書面で財務大臣に提出しなければならない。この公開書面は2007年以降、14回も発出されている。英国のインフレ率は2009年9月には一時1.1%にまで低下したが、図1中欄に見られる通り2012年には2.8%に上昇、最近は2%強で安定している。

この政策の恩恵で、英国では極端な資産デフレは発生せず、国民の住宅ローン負担も軽減されて、ロンドンの不動産は安全資産と見なされている。

物価安定下で経済が成長軌道に乗ったとして、昨年8月にカナダ中銀からヘッドハントされた英蘭銀行のカーニー新総裁は新たな資金供給(QE)を取止め、すでに米国に先行して実質的には金融引締め策に転じている。

英国に20年遅れてインフレ・ターゲットを導入した日本では漸く消費者物価上昇1.2%とデフレからは何とか脱却したものの、目標達成はおぼつかない。同様にインフレ率2%目標の米国は1.1%、ユーロ圏は0.9%と目標達成は遠い(2013年11月)。

2、景気下支えのための財政出動~英国は否定的

英国の財政収支はリーマンショック後急速に悪化し、2013年の財政赤字はGDP比6.9%、公的債務残高はGDPの110%と、EUが定める3%、60%の基準を大きく上回っている。キャメロン首相が率いる連立政権は、この構造的財政赤字の早期解消を政府の最重要課題に掲げており、社会保障費抑制を中心とする緊縮財政路線を堅持している。政府支出による景気刺激策はとられていない。当初、2015年としていたこの赤字解消目標時期を最近2017/18年に先延ばしたものの、早期にEU基準に戻す基本方針は変えていない。

英国は消費税20%、年収約450万円を超える所得には40%課税と、先進国の中でも高課税国であり、これ以上の増税は難しいので、財政緊縮プログラムの完遂を大方の世論も支持している模様である。

公的債務の規模が英国の2倍に達している日本の「財政出動」については、便益よりもコストの方が大きいのではないかと、多くの英国のエコノミストが批判的である。公共投資の積み増しはともかくとして、政府出資の再生機構や公的資金でのファンド設立などはもともと民間に任せるべき分野と彼らは考えており、アベノミクスの第二の矢の中身を疑問視している。

3、成長戦略~規制撤廃による対内直接投資への外資誘致が鍵

英国でリーマンショック後の景気回復に大きく寄与したのは、英国への直接投資の活発化である。図2下欄に見られる通り、海外から英国への直接投資残高は以前から世界一高いレベルにあったが、2007年から10年にかけて対GDP比で44.2%から49.8%へと5ポイント以上も上昇、まさに外資が景気回復の牽引力となっている。

英国では、1980年代から各地に開発庁を設立して外資が直ちに開業できる工場団地の整備や税制優遇などを地道に進めてきたが、サッチャー首相が断行した規制撤廃、民営化企業への外資参入自由化が、その後も一段と加速されている。

一方、英国から海外への対外直接投資も、一段と活発化している(図2上欄)。対外直接投資の残高ベースでは米国が世界1位であるが、英国は第2位に付けており、国内製造業のは空洞化を嫌う日本は第7位と低位にある。日本の直接投資は自動車・ITなどに偏っているが、英国では2011年以降でも英電力企業IPRによる仏GDFの買収(251億ドル)、英飲料大手SABミラーによる豪ビール最大手のフォースターズの買収(124億ドル)、英石油大手BPによるインド・ガス田採掘権取得(90億ドル)など、多彩である。また、投資収益が貿易収支の赤字補てんに大きく寄与している。

このように、英国では対外投資が対内投資を大きく上回っているので、一頃もてはやされた自由競争による国内企業の市場淘汰を意味する「ウインブルドン現象」はもはや死語となっている。語源となったテニスの世界でも、昨年7月のウインブルドン選手権大会で、アンディ・マリー選手が英国選手としては77年ぶりの優勝を果たし、これを祝福した記念切手が急遽発行されるなど大変な騒ぎであった。

翻って、アベノミクスの第三の矢には、抜本的な対内直接投資の促進策は何一つ盛り込まれていない。特定業種への外資比率規制、株式会社病院の禁止、農地取得規制による農業分野での外資排除など、国内の他業種からの新規参入をも頑なに阻んでいる種々の岩盤規制をすべて撤廃することが、実効ある成長戦略の大前提である。

(日本個人投資家協会理事 岡部陽二)

(2014年1月13日、日本個人投資家協会発行月刊紙「きらめき」2014年1月号所収)