先月6日に米国の格付け会社スタンダード&プアーズ社(S&P)が米国国債のAAA最高格付けはく奪を発表するや、世界の株式市場が乱高下し、金やスイス・フラン、日本円が買い上げられた。株式の中でも、欧米では銀行株の下げが大きく、米国最大の銀行であるバンク・オブ・アメリカの株価が下図1のように急落、年初の最高値$15.31から$6.01まで6割強下落した。その後、バンカメは従業員3万人の削減を発表、ウォーレン・バフェット氏が率いるバークシャー・ハザウェイから50億ドルの出資を引き出して、とりあえずは苦境から脱している。

欧州でも、たとえばフランス5大銀行の一つであるソシエテ・ジェネラルの株価は、下図2のとおり8月10日に22%安と、20年振りの大幅下落となった。本年3月の高値€52.2から8月の安値€20.2までやはり6割強下落し、9月14日には同行株のムーディーズ格付けがAa3に引下げされた。欧州の銀行株はムーディーズが3月にスペイン、7月にポルトガルとアイルランドの国債挌付けを引下げたことを受けて軟調に推移していたが、直接的にはほとんど関係のない米国債の格付引下げにこれほど大きく影響を受けたのは何故であろうか。

米国国債格下げと銀行株の株価崩落の因果関係を紐解くのは難しい。米国国債の価格自体は、格下げにもかかわらず、強い買い需要に支えられて値を上げており、米国国債を保有している銀行の収益圧迫要因にはなっていない。

銀行収益への悪影響として考えられるのは、第一に今後の国債増発が抑えられるため、実体経済が一段と悪化する懸念、第二に財政悪化から住宅市場への刺激策が期待できず、劣化している銀行の住宅ローンがさらに劣化して損失計上を強いられる懸念である。さらに、第三には長短金利差が急速に縮小してきたために、短期資金を長期債に運用して利益を上げることが困難になってきたことにより、銀行の収益が悪化する懸念といった連想から、市場は株売り、米ドル売りに走ったものと分析されている。

2年前のリーマン・ショック時に米政府が大型財政出動を決めた際に、あるコラムニストは「政府がわれわれを世界大不況から救済することにより、わが国を破産させた」と喝破した。米政府は、それまで年間4,000億ドルであった財政赤字を1兆8,000億ドルに引上げ、連銀もバランス・シートを8,000億ドルから一挙に3兆ドルに膨らませた。まさに、銀行やGMの民間債務が政府債務に切り替わっただけで、雇用は増えず、景気は低迷したままで、このコラムニストの予言が現実のもとなったのである。

先進国政府が発行する国債は、民間債のようにデフォールト(公的債務不履行)する懸念のない無リスクの優良資産であると喧伝されているが、実際には国債の歴史はデフォールトの歴史そのものである。

ほとんどの主権国家は、これまで210年間に少なくとも一回はデフォールトを起こしている。1800年から2010年までの間に対外デフォールトは250回、国内デフォールトは68回も起こっている。この間にドイツとポルトガルは3回、スペインとギリシャは6回デフォールトしている。この210年間に一度もデフォールトを起こしたことのない欧米先進国は、米英とイタリア、スウェーデンの4カ国のみである(ジャック・アタリ著「国家債務危機」より)。

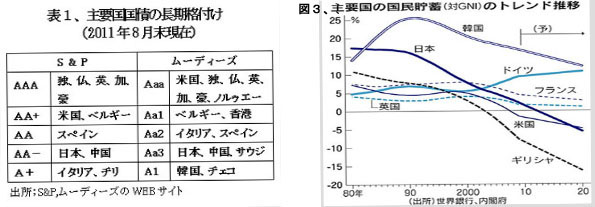

以前は新興国の財政を先進国がファイナンスしてきたが、現在では中国をはじめとする新興国が米国などの先進国の財政を支える構図に状況に変わってきた。国債格付けにおいても、下表1に見られるように、8月24日に発表されたムーディーズによる日本国債格下げの結果、日本と中国が並んでいるが、何れは逆転しよう。

もっとも、国債の発行規模がどこまで膨れ上がれば、デフォールトするかを予測することは、きわめて難しい。多くのエコノミストは「このレベルを超えると問題が起こる」という理論値の根拠として「国家債務の対GDP比」を主張し、投資家もこれに過剰反応しているが、フローの概念であるGDPとストックの債務を対比することにはあまり意味がない。ギリシャはこの対GDP比率が150%を超えた段階で破綻したが、200%に近い日本はまだ破綻していない。英国の国家債務は19世紀初と第二次世界大戦の1945年に対GDP比で250%まで増大したものの、何とか凌いだ前例もある。

国債デフォールトの可能性は、その保有構造にかかっている。海外投資家の保有比率が高ければ、海外からの売りを国内で吸収できずに破たんする。また、国債はデフォールトしなくても、銀行の保有比率が高いと、国債価格が1割も下がれば、ほとんどの銀行が破綻する。一般の銀行貸出については、自己資本の5%以内といった一社貸出限度が設けられているが、国債消化を阻害するような規制を政府が行なう謂れはなく、国債保有は青天井で認められているからである。日本の場合、全国銀行の国債保有高は本年6月末で150兆円を超え、自己資本(純資産)合計38.4兆円のじつに400%となっている。この大量保有リスクこそが国債の格下げが銀行の株価下落に繋がる所以である。

一橋大学の小黒一正准教授が8月16日付けの日経「経済教室」で解説されている下図3の「国民総所得(GNI)に対する国民貯蓄」のトレンド推移による見分けは分かり易い。図3によると、90年代以降、高齢化の進展で国民貯蓄は減少に転じ、2009年にはマイナスとなった。これは、政府貯蓄の赤字幅が民間貯蓄の黒字を上回ってしまった結果である。この傾向が続けば、この比率が2020年には日本・米国ともに現在のギリシャ並みとなり、両国国債のデフォールト・リスクが高まることは間違いない。英・独・仏や韓国にはこの懸念は今のところ存在しない。

日本国債のデフォールトを回避するには、大幅増税と社会保障の抑制で国家のあり方を根本から改める以外にない。これについては号を改めて論じたい。

(日本個人投資家協会理事 岡部陽二)

(2011年9月15日、日本個人投資家協会発行月刊紙「きらめき」2011年9月号所収)