週刊ダイヤモンド誌の本年1月15日号は「日本を見捨てる富裕層、マネーの『海外流出』加速」と題した特集を組んでいる。個人投資家の米ハイテク株を中心とした米国株投資へのシフトをセンセーショナルに煽った内容である。

SBI証券は2022年を米国株取引強化元年と位置づけて、信用取引をはじめさまざまなサービスを拡充すると宣伝している。競合の楽天証券では、20年央から1年間で米国株の取引件数が3.5倍に、顧客数も3倍に伸びたそうだ。松井証券でも新たに米国株取引サービスを22年2月に開始するという。

果たして、このような米国株投資活発化の動きは今年以降の潮流として定着するであろうか。予測は難しい。

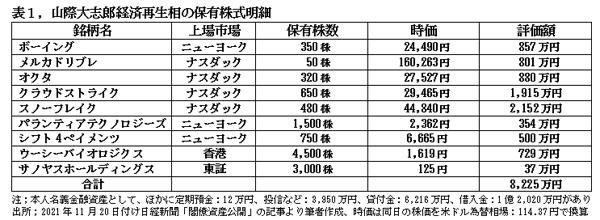

山際経済再生相の投資ポートフォリオが放った衝撃

昨年11月に公開された岸田内閣閣僚の個人資産公開のなかで、山際大志郎経済再生相の保有株式がとりわけ関心を集めた。閣僚のなかでただ一人米国株を持っていたからである。しかも急成長銘柄として若年層にもてはやされていたDXやバイオ関連の新興企業株がポートフォリオの大半を占めていることが、SNSでさかんに取りあげられ話題となった。(表1)

このリストには、サイバー攻撃の高度化に対応したセキュリティー・サービスを提供するクラウドストライクや、ID管理システムなどビッグデータの保管・分析を手掛けるスノーフレイクといった先端技術銘柄が並んでいる。

日本経済の再生を担当する大臣が日本株を避けて、高い成長が見込まれる米国株を保有する。その姿勢には三つの意義があると、昨年12月13日付けの日経ヴェリタス紙は前向きに評価している。

第一は、経済再生担当として日本のどこに課題があるかを的確に把握している点。第二は「ハイリスク・ハイリターン」に挑む必要性を身をもって示した点。第三は、閣僚の米国株保有が、一部からとはいえ歓迎されるようになった社会の意識変化を明確にした点。まさに、同感である。

筆者もささやかなポートフォリオの1/3程度を外国株に振り向けているが、山際大臣のように過半を米国のナスダックに投入する勇気は持ち合わせない。

個人投資家の「日本株離れ」は見られない

大臣の米国株投資は鮮やかであり、冒頭に示したようにネット証券における若者の米国株ブームもたしかに存在する。しかしながらこれまでのところ、日本全体でも、個人金融資産のベースでも、最近2~3年で個人投資家が外国株投資に大きく動いたという統計は見られない。

米財務省の統計によれば、日本による米国株の買越額は2015年頃からじわじわと増えつづけ、コロナショック前の20年3月から7月までの5か月間に累計226億ドルと急増したが、その後21年7~9月の直近3ヶ月は逆に225億ドルの売り越しとなり、このところの米国株シフトは一服感がある。

日本人の個人金融資産について見ると、2021年9月末の個人の株式・投信保有比率は16.8%で,3年前の2018年9月末の16.5%とほとんど変わっていない(日銀資金循環表)。この3年間の株価上昇を勘案すると、数量ではかなりの売越しとなっている。そのうちの外国株についても、外債の償還分が増えた程度で、顕著な増加は見られない。

これは、ネット証券が外国株に注力し始めた結果、口座数と小口取引は大幅に増えたものの、金融資産の大宗を占める高齢者富裕層の資金は外国株へは向かわないためと推測される。

唯一顕著な変化がみられるのは、投信への組入れ比率である。投信のポートフォリオはかつては日本株主体であったが、2021年3月末には日本株の29.7%に対し、外国株38.1%と完全に逆転した。

世界を席巻する米国株、衰退一途の日本株

世界の株式市場を俯瞰すると、米国株の独り勝ちが鮮明である。時価総額上位1,000社の集計(前年比15%増の約78兆ドル、上場企業全体の7割弱、昨年末時点)では、米国株の時価総額合計が世界全体の5割を超え、上位1,000を占める社数でも最多となっている。首位のアップル1社の時価総額が3兆ドルの大台に迫って、東証全体の1/2に達したというニュースが象徴的である。

一方、中国企業はIT企業や教育産業に対する当局からの規制強化を背景に低迷。日本株はというと、5%を割り込んで存在感の低下に歯止めが掛らない。

これを株価指数で見れば、最近5年間でナスダック100が3.5倍に上伸、ニューヨーク・ダウは2倍弱の増加に対し、日経225は1.5倍に留まっている。(図1)

世界の投資家が採用している運用基準に、MSCI(モルガン・スタンレー・キャピタル・インターナショナル)というMSCI社独自の評価に基づく指数があるが、その先進国株価指数の採用銘柄から日本株銘柄の除外が急速に進められている。2020年11月以降3回の見直しで65銘柄が除外されて、日本株比率は2019年11月の7.35%から直近では5.65%に低下してしまった。これを見た世界の投資家たちがMSCIから外された日本株を1兆円程度売ったものと推定されている。

国際的な機関投資家や金融リテラシーの高い富裕層が、強固な財務基盤と手厚い株主還元、安定したパフォーマンスの米国株に引き寄せられるのは当然の流れといえる。

米国株の株高は「自社株買い」で支えられている

米国株の上昇はまだ続くと見るべきなのか。それを考えるには、米国株上昇の構造を掴んでおくことがポイントとなる。

米国の成長企業は、利益を配当しないで再投資に回すことが多い。また、手元資金が溜まれば自社株買いで株価の上昇を図る。米国企業による自社株買いは、昨年ついに約1兆ドルと過去最高を更新し、総還元性向も80%超となった見込みであり、これが米株高を支えているのである。

日本でも自社株買いが増えては来たもの、好業績銘柄の株価は安定した配当重視の経営姿勢によって支えられて来た。米国では安定配当重視のバリュー株にも人気があるものの、株価上昇を引っ張っているのは無配当の売上急成長株である。

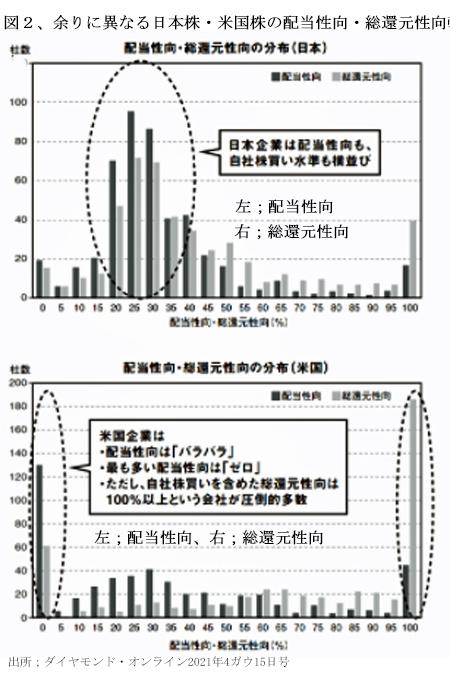

日米企業の配当性向を比較して見ると、分布状況が正反対である事実に驚く。配当主体で自社株買いは配当の2割程度に留まっている日本株銘柄は、配当性向も自社株買いを含めた総還元性向も純利益の20%から40%程度の範囲に集中している。(図2上のグラフ、日本TOPIX500と米国S&P500に属する2018年度データ)

日本企業の配当性向が25%前後に集中しているのに対して、米国企業は成長ステージに応じて高配当性向企業と無配企業に二極化している。自社株買いが配当を上回っている米国企業については、配当性向も総還元性向も0%から100%超にまでバラバラに分散。配当0の銘柄が1/4を占める一方、総還元性向100%超の銘柄が圧倒的多数の4割弱を占めている。(図2下のグラフ)

米国では、配当は業界他社の動向を見極めて横並びで行うといった考えの経営者は皆無である。まだまだ高い利回りが期待できる投資機会が多いので、利益は再投資に振り向ける企業が多いのである。もちろん、敗者も多く、銘柄の新陳代謝は激しい。

米国のバイデン政権は税収増策の一環として、この自社株買いに対する課税が検討を始められている。大企業は投資、新規雇用の創出に使える資金を自社株買いに回しているという、民主党左派の主張に配慮し、1%程度の課税案が俎上に上がっているところである。

これに悪乗りした岸田首相の「自社株買い規制」発言が物議を醸しているが、総還元性向が20%強に過ぎない日本企業は株主還元のさらなる強化が必要な段階にあり、米国とはまったく様相を異にしている。日本でこのような規制論が高まれば、日本株離れに一段と拍車を掛けることになろう。

米国株への投資シフトは必然

このように見てくると、米国株に投資しない手はないと判断せざるを得ない。近年、米国株ことにナスダック上場株の平均株価は常に右肩上がりで上昇し、株主還元も大きいからである。

ところが、いざどの銘柄に投資するかとなると、ハタと手が止まる。

GAFAの一角を占めるフェイスブックは、SNSサービスでの展開は壁にぶつかったとして、VR空間でユーザーを愉しませるメタバース事業に舵を切り、業態転換に100億ドルを投じて社名もメタ・プラットフォームズに変更した。これに反応して、同社の株価は昨年12月28日につけた高値346.22ドルから本年1月28日には301.71ドルと、12.9%下落。同社株保有の投資家は、自らもメタバースに没入して、昨年末の高値が史上最高値に終わることがないように祈るしかない。

また、昨年7月29日に株式売買手数料無料を売り物にIPOを果たしたロビンフッド・マーケッツの株価は、上場直後の8月3日に46.80ドルの高値を付けた後、本年1月28日には12.73ドルと73%下落、JPモルガンのアナリストはさらに年内の20%安を予測している。

ネット上の情報や証券セールスマンからの勧奨だけに依存して投資判断をするのは危険であるが、さりとて的確なアドバイスをしてくれるアナリストを見つけるのも難しい。

個人投資家の投資リテラシーを高めることが急務

それでは、個人投資家としてはどう対応すればよいであろうか。

若年層は、ネットで情報を収集し、自らの判断でネットで売買できる。そこで、ネットを使いこなせない大手や中堅の証券会社で対面取引をしている高齢者富裕層への働き掛けがポイントとなる。

現状では総証券資産の9割以上を占める上位10社の顧客預かり資産の89%を大手証券5社が抑えている。若年層がもっぱら利用しているネット4社は合計でも10%に達しない。(表2)

ところが、個人証券資産の大半を抱えている大手証券会社は外国株取引に消極的である。しかもサービスの質が劣っている。

具体的には、①大手証券の多くは外国株のネット取引には応ぜず、手数料が高い対面取引に限定している、②その結果として、ネット証券はニューヨーク市場が開いている朝9時まで夜通し注文を受け付けているのに対して、大手証券では昼間の営業時間中しか受け付けず、売買ともに1日遅れとなる、③取扱っている外国株の銘柄数がネット証券に比して、大手はきわめて少ない、④米国株は1株単位で購入でき、NISA口座への組み入れに適しているが、野村證券ではNISAでの外国株購入を認めていない、といった点である。

個人投資家は、投資の鉄則である「分散・長期・積立」に固執して、外国株へのシフトを徐々に進め、試行錯誤を重ねて賢くなるしかない。米国で個人を支えているIFA(独立ファイナンシャル・アドバイザー)も日本では未発達であるから、個人個人が自らの投資リテラシーを高める自助努力を尽くす以外には途はない。

(日本個人投資家協会 監事 岡部陽二)

(2022年2月1日発行、日本個人投資家協会機関誌「ジャイコミ」2022年2月号「投資の羅針盤」所収)