岸田総理は総裁選で金融所得課税の引上げをぶち上げたが、与党内からも批判が噴出したため「当面は実施しない」といったんは矛を収めた。しかしほどなく、来年度税制改正大綱の「検討事項」に重要課題として明記された。つまり、来年の参院選後には必ず引き上げられるという見方が濃厚である。

具体的には、現行の金融所得課税20%(復興特別税0.315%を除く)を一律25%ないしは30%に引上げるという案であるが、これは本当に避けて通れない増税なのであろうか。

筆者は金融所得課税の増税は最悪の選択と考える。代替策として法人税の引上げに加え、個人金融資産課税への税制のシフトが必須である。その根拠を開陳するので、議論の叩き台としていただきたい。

日本の金融所得課税は、庶民にとって世界屈指の重税

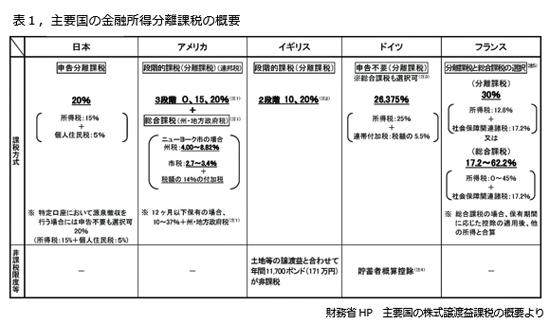

わが国の金融所得課税は現在20%で、欧米と比較して税率が低いとの見方もある(表1)。

たしかに、独・仏などの証券所得分離課税の税率は高い。しかし、他国では累進的な所得段階課税とするとか、高所得者には総合課税とするなど、所得の多寡に応じて低所得者には低い税負担としている。これに対し、わが国は低所得者も高所得者も区別することなく一律に20%(国税;15%、地方税;5%)である。(図1)

要するに、わが国の金融所得課税には所得段階課税もなければ、総合課税への切り替え強制もしていないという点が欠陥である。その結果、給与で年間100万円稼いでも所得税はゼロであるが、証券取引では10円稼いでも2円の税金が掛かる。

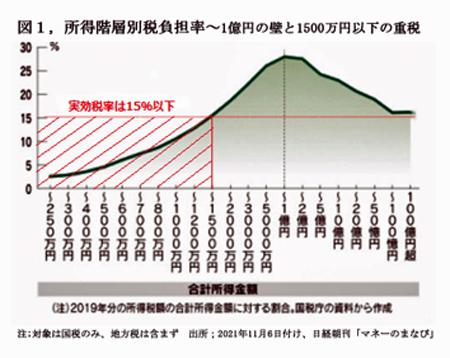

図1から明らかなのは、年間の総所得が1,500万円以下の納税者にとって、給与所得などについては実効税率が15%以下であるのに対し、金融所得に対する国税は一律に15%が課せられている不条理である。(図1の赤斜線〈合計所得金額1,500万円以下〉部分)

勤労所得には累進制が適用されているのに対して金融所得については一律20%となっているため、年収1,500万円以下の個人投資家にとっては酷税となっている。大多数の庶民にとっては、日本は世界でも屈指の金融所得重税国と言える。

そもそも、金融所得課税は、給与所得などで稼いで所得税を支払ったのちの資金を投資した果実への課税である。したがってその税率は勤労所得課税よりは低くすべき、との趣旨で、低率に抑えられたものである。

しかも当初は10%であった税率が、少額投資非課税制度(NISA)の導入を機に、2014年度に20%に引上げられた。これをさらに引き上げるよりは、勤労所得や年金所得にかかる所得税率を引き上げる方が税負担の公平性の理にも適っている。

なお、2019年(令和元年)度の個人所得税収決算額は19.2兆円、うち金融課税分は5.6兆円。内訳は配当税収;4.9兆円、株式等譲渡益税収;0.7兆円となっている。

「1億円の壁」を金融所得課税強化の論拠とするのは的外れ

ところが金融課税強化の論拠は、もっぱら「1億円の壁」に集約されている。これは、超富裕層の総所得に課せられている所得税が、合計所得金額;1億円の約30%を実効税率のピークとして、総所得が増えるにしたがって税負担率が逓減しているのは不公平であるという主張である。 (図1)

たしかに、配当所得や株式譲渡益などの金融所得は富裕層に集中している。

国税庁統計によると、配当所得と株式譲渡益が各3,000万円超の人数はともに全申告者の1割前後であるが、彼らの所得は配当所得で全体の7~8割、株式譲渡益で8~9割を占めており、その比率は年々上昇している。高所得者への富の集中が進んでいるのは間違いない。

「1億円の壁」は、現行の分離課税税制では、総所得に占める金融所得の比率が85%を超えると総所得に対する実効税率が徐々に下がって、最終的には国税については15%に収斂するという自明の理を表しているに過ぎない。

このような高所得者層の所得が大半を占める金融所得に対して、20%という低率の分離課税を適用してきた結果「1億円を超す高所得者ほど所得税負担率が小さくなる」という矛盾の拡大を放置している政府の罪は重い。この課税政策の誤りは直ちに正す必要がある。

本来、所得税はあらゆる所得を合算して、それに超過累進税率を(現在の最高は45%)を課す総合課税が基本であるべき。「株式市場活性化のため」といった政策上の理由で分離課税としてきた低税率を総所得1億円超の超富裕層にまで適用する合理性はない。

もっとも、総所得1億円超の納税者数は約2万3千人と総人口の0.02%にも満たず、彼らの申告ベースでの所得税納税額は8,750億円(2019年)に過ぎない。これから推計すると、1億円超の高所得者のみを対象として総合課税化しても、せいぜい5,000億円程度の税収増に留まり、財政健全化への寄与はきわめて小さい。

いずれにせよ、金融資産分離課税の一律税率をいくら引上げても、1億円超の高所得者に対しての不公平是正策とはならない。

このままでは国家財政は破綻する

本年11月号に矢野康治財務事務次官が文藝春秋に寄稿した警鐘のタイトルである。

誰が総理になっても1,166兆円の国の借金からは逃げられない。コロナ対策は大事だが、人気取りのバラマキが続けば、この国は沈む。最近のバラマキ合戦のような与野党の政策論議を聞いていて、黙っているわけにはいかないとやむにやまれぬ大和魂の義憤からの矢野発言である。

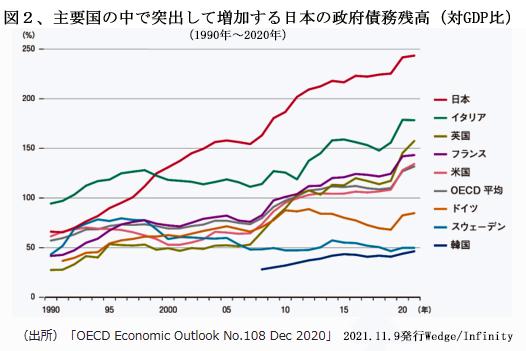

国際比較で見ても、先進諸国はどこともに債務残高を増やしているが、日本の対GDP比224%は突出している。増加ペースで見ても、多くの国はリーマンショックを受けて増加した債務をその後は抑制してきたが、日本のみは一貫して増加を続けており、破綻不可避と断ぜざるを得ない。(図2)

債務残高はどの国もコロナ対策の緊急財政支出で急増したが、償却策については各国とも具体的に発表している。英国では、法人税率の引上げ(19%→25%),米国では、法人税率の引上げや富裕層への課税強化がすでに提案されている。ドイツはコロナで発生した債務を20年間で償還する計画を発表している。この期に及んで増税計画にはいっさい触れず、財源の当てもなく公助を膨らませようと「バラマキ合戦」が展開されている日本の現状は、欧米の2周遅れと批判されても反論のしようがない。

日本でも、東日本大震災の直後には、総額38兆円規模の税収確保を想定して、個人所得の2.1%を2013年から25年間にわたり個人所得税に上乗せ課税する「復興特別所得税」が導入された。新型コロナ対策の財政支出額は、本年3月までで約91兆円、本年度分を加えると優に100兆円を超えるので、復興特別税と同様の個人所得税で対応するとなると25年以上にわたっての6%程度以上の増税が必要となる。

しかしながら、このような個人所得税増税は消費の減衰に繋がり、非現実的である。税財源を個人所得税以外に求めるほかに方策はない。

コロナ禍が迫る新財源には個人資産課税の「富裕税」が最適

現実的な新財源としては、法人税の大幅増税、ことに留保利益課税があるが、法人税の実収総額は9兆円と少なく、課税ベースを広げても、せいぜい年間2~3兆円の増収しか期待できない。

2,000兆円を超えようという個人の金融資産に幅広く課税する金融「資産」課税も検討に値するが、預金や現金を含む全金融資産を対象とするには、個人金融資産と個人情報とのヒモ付けが不十分な現状では徴税コストが掛りすぎ、国民の理解を得るのも難しい。

そこで、もっとも実現性の高い新税として、金融資産保有額5,000万円以上といった富裕層個人に限って賦課する、いわゆる「富裕税」が浮上する。

課税対象には、法人と個人、個人については所得と消費、それに資産の保有があるが、現行の税制ではそのバランスがとれていない。法人税の比重が低い点と資産課税の比重が極端に低い点が問題である。国税の資産課税は一時点のみで課税する相続税が中心で、経常税は存在しない。地方税として固定資産には課税されているものの、金融資産には国税・地方税とも非課税である。

財務省の資料(国税)によれば、税種目ごとの割合は、平成2年度では、法人税が41.4%、個人所得税が29.3%、消費税が22.0%、資産課税が7.3%であったものが、最新の令和3年度になると、法人税が19.6%、所得税が30.6%、消費税が44.7%、資産課税が5.1%になっている。30年間で、法人税の割合が半分以下に減り、消費税依存が倍増しているのは異常と言える。個人所得税の割合は横這い、資産課税の割合はもともと低いが、さらに減っている。

この歪な税収比率から見ても、法人税の大幅増税と資産課税の抜本的強化が急務と言える。

「富裕税」の導入には、貧富の格差是正の観点が不可欠

過去には、シャープ税制勧告により1951年に「富裕税」が導入された。ところが、この富裕税は運用上の困難から2年後に廃止され、所得税の最高税率を上げることで対応されたが、最高税率はその後引き下げられた。

その後は、保有資産の多寡による社会的格差の是正といった社会政策的な観点からの富裕税の政策議論はほとんど行われていない。その根拠として憲法が定める「財産権の不可侵」を絶対視する見方もあるものの、憲法では「財産権の内容は、公共の福祉に適合するように、法律で定める」とあり、富裕税はこの趣旨にぴったりと合致した公共政策と言える。

富裕税の導入は、さきに「1億円の壁」の解消策として提起した高所得者のみに限った総合課税化の代替策ともなり得る。

富裕税を支持するもう一つの実証的根拠は、富裕層が保有する金融資産のかなりの部分が将来不安に備える合理的な水準を超えて、家族に遺すことが目的で保有されているという実態である。

富裕層が蓄財した金融資産の過半が金融所得の一律定率分離課税の恩恵によるものであれば、その一律定率分離課税は不公平税制の典型なのだから、相続時の清算を待つ必要はない。

富裕税で回収して、社会的規模での再配分の財源に充てるのはきわめて合目的的な社会政策となる。

醍醐聡東大名譽教授の「富裕税試案」をベースに活発な議論を

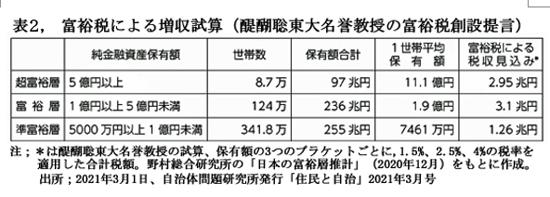

このような状況を踏まえて、醍醐聡東大名誉教授(会計学専攻)は、純金融資産5,000万円以上を保有する富裕層475万世帯を対象に金融資産保有額を3つの階層ごとに、1.5%、2.5%、4%の富裕税を毎年徴収する試案を発表されている。この新税導入による税収額は年間約7.3兆円と見込まれる。(表2)

この新税の平均税率は保有資産の1.2%(1億円以上の富裕層に限れば、1.8%)となる。100兆円を超えるコロナ禍対策費をこの新税で償却するには、約20年を要する。

戦後いったん導入された富裕税が短期間で廃止されたのは、課税回避のために資産を海外逃避させる資産家が続出して、課税対象の捕捉が困難になったという徴税執行上の理由によるものであった。

しかしながら、海外逃避については2012年に導入された「国外財産調査制度」(5,000万円を超える国外財産の申告義務)や国際協力によるタックスヘブン資産の捕捉強化などの体制整備が急速に進んだ。

課税対象の捕捉についても、3億円以上の資産をもつ納税義務者に対して各財産の詳細を報告するよう義務付けた措置などで徴税事務のコストダウンが図られており、マイナンバーによる名寄せも期待されている。

コロナ禍により貧富の格差が急速に進み金融資産の偏在が拡大している今が導入の好機である。個人金融資産はコロナ禍の影響によりむしろ増加ペースを上げて本年6月末に1992兆円に達し、年間20兆円ずつ増えている。リーマンショック時の2007~08年には15兆円減少したのとは様変わりである。

政府と与党の税制調査会では、金融所得課税の引上げ案は棚上げし、この醍醐試案をたたき台とした「富裕税」の早期導入に向けた議論を早急に始めていただきたい。

(日本個人投資家協会 監事 岡部陽二)

(2021年12月1日発行、日本個人投資家協会機関誌「ジャイコミ」2021年12月号「投資の羅針盤」所収)